中国宠物行业跨境电商发展现状及趋势

本文摘自《跨境电商蓝皮书:中国跨境电商发展报告(2023)》——《宠物行业跨境电商发展现状及未来发展趋势》,作者:李浩强、李嘉伟。 有删减。

随着宠物主人数量的增长,“宠物经济”已成为全球经济贸易发展的热点之一。 与此同时,跨境电商、数字经济等新兴产业成为世界经济发展新引擎。 两大发展热点的碰撞,带来了更多的邂逅。

中国宠物经济发展驶入“快车道”

(一)人们情感需求日益增加,宠物市场发展潜力巨大

新时代,我国人口发展面临深刻复杂变化。 “十四五”期间,人口将进入负增长阶段。 当代年轻人的结婚率和生育意愿持续下降。 独居的年轻人和老年人越来越多。 此外,社会“内卷化”环境日趋严重,人们寻求更多精神寄托的意愿不断增强。 由于现代宠物观念的变化,越来越多的宠物像家庭成员一样走进千家万户。 人们对宠物的精神需求日益凸显,我国宠物食品及用品市场持续升温。 2012年至2021年,中国城市宠物(狗、猫)消费市场规模持续保持正增长(见图3),十年间增长约7倍。 2021年,消费市场规模达到2490亿元,同比增长20.6%。 “宠物经济”正在驶入发展的“快车道”。

图3 2012-2021年中国城市宠物(狗、猫)消费市场规模及增速

(二)宠物行业企业快速增长,发展规模明显提速扩大

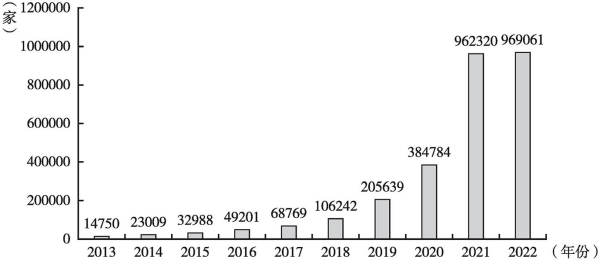

在企查查上搜索“宠物”得到的结果显示,2013年至2022年,每年成立的“宠物”相关公司数量均呈现指数增长趋势(见图4),年均增长率达59.20%。 尤其是2019年以来,COVID-19大流行和结婚率持续下降等因素导致人们独处在家的时间增多。 越来越多的人通过宠物的陪伴来安慰自己。 宠物市场规模迅速扩大,资本大量涌入,新成立的“宠物”相关企业数量大幅增加,“宠物”相关企业数量已达约291万家。 2021年和2022年成立的“宠物”相关公司数量分别为962,320和969,061家。 近两年成立的公司数量约占公司总数的66%。 从主食到零食,从美容到医疗,甚至保险、殡葬,宠物行业的企业类型正在逐渐丰富。 宠物主人的需求正逐渐向精细化、科学化的宠物护理方向转变。 他们更关心宠物食品、宠物服装等的质量和健康。 对宠物护理的设计风格、专业性和安全性也有更高的追求。

图4 2013年至2022年我国设立“宠物”相关企业数量

(三)宠物食品跨境贸易不断扩大,进出口差异明显

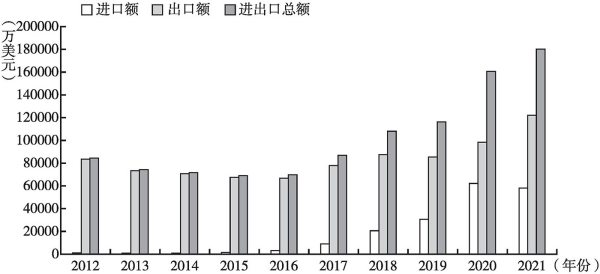

宠物食品是宠物行业最大的细分市场,全球宠物市场的扩大带动了我国宠物食品跨境贸易的快速增长。 2012年至2021年,我国零售包装狗粮或猫粮及饲料进出口总额总体呈现增长趋势(见图5),年均增速为8.77%,2020年增速将更大2021年进口量方面,零售包装狗粮或猫粮及饲料进口量自2017年以来增长较快,2021年将出现下降。随着宠物家庭化趋势和新消费升级的影响,国内宠物食品行业初步形成稳定走势。 国产宠物食品品牌被更多宠物主人接受,进口宠物食品将与国产品牌竞争。 从出口来看,2012年至2021年,我国零售包装狗粮或猫粮及饲料出口在波动中增长,特别是2020年以来,出口总额持续上升。 2022年上半年出口总额达42.91亿元,同比增长2.133%,国内宠物食品海外规模不断扩大,越来越多的中国品牌成为全球的生力军宠物食品市场。

图5 2012-2021年零售包装狗粮或猫粮饲料进出口贸易额

(四)我国允许跨境电商进口宠物食品,监管要求明确

从第一批跨境电商零售进口商品清单来看,我国已允许零售包装进口狗粮或猫罐头食品等预制动物饲料,但相应备注中明确指出:仅限网购保税商品( 1210方式)及已获得产品进口检疫准入的产品。 截至2022年6月,共有来自荷兰、法国等20个国家(地区)的356家境外宠物食品生产企业获准向中国出口宠物食品成品或原料。 同时,海关对跨境电商进口宠物食品实施风险管理和进境检验检疫。 农业农村部制定了《宠物饲料管理办法》、《宠物饲料生产企业许可条件》、《宠物饲料标签规定》和《宠物饲料卫生规定》这六项规范性文件,为监管提供了法律依据加强宠物饲料企业管理,确保跨境电商进口宠物食品安全。

(五)我国宠物用品品牌快速增长,海外产品增多

近年来,随着国内经济的发展和跨境电商业态的不断涌现,我国宠物食品及用品市场需求不断增长。 我国宠物用品跨境电商进口业务日益增长。 与此同时,国内宠物用品企业依托电子商务平台,快速进军国际宠物市场。 新兴的互联网宠物品牌、传统宠物制造企业的自建品牌、快速消费品巨头跨行业孵化的宠物品牌,都在宠物行业发力。 越来越多的国产宠物产品在海外受欢迎,中国宠物品牌有机会利用跨境服务拓展海外。 电商实现弯道超车。 快时尚跨境电商SHEIN于2021年初宣布新增宠物用品业务,SHEIN官网及App销售的产品品类已拓展至宠物用品,主要是宠物服装、宠物玩具等常见宠物用品。 宠物生活方式品类已逐渐成为跨境电商的热门品类,未来将有巨大的发展空间。

(六)我国宠物产业产业带逐步崛起,成为区域经济增长新动力。

宠物受欢迎程度持续上升,宠物消费正在成为消费市场的生力军。 国内企业热衷于抓住全球宠物行业的发展机遇,依托当地独特、优势的宠物产业产业带,扩大宠物产品业务发展规模,拓展更多宠物。 细分产业、延伸宠物产业链逐渐成为区域经济增长的新动力。 目前,国内宠物行业中的宠物食品和宠物用品行业产业集聚程度较高,已经诞生了一条典型的宠物产业带。

1、宠物食品产业集中,已形成规模化产业带。

我国宠物食品行业存在产业集群现象。 国家畜牧总站发布的数据显示,2021年河北省宠物饲料产量42.98万吨,占全国总量的38.47%,位居全国第一,山东省排名第二。 河北的宠物主食占比较高,而山东则以宠物肉干零食为主。 同时,河北、山东也有比较有代表性的宠物食品企业。

(一)邢台市南河区是“中国宠物食品之乡”,从宠物食品延伸出更多产品。 经过30年的发展和沉淀,邢台南河区宠物产业已形成具有地方特色和优势的宠物食品产业,被评为“中国宠物食品之乡”。 宠物产业集群入围省级产业布局。 宠物食品规模占全国市场份额的60%。 是全国最大的宠物食品生产基地。 猫砂产销量占全国市场份额的30%。 是全国最大的豆腐猫砂生产基地。 此外,全国宠物食品10强企业中有4家位列全国第一。 近年来,南河区宠物食品产业带积极融合跨境电商、数字经济等新业态,带动传统宠物食品加工企业向跨境电商企业转型,延伸宠物食品产业链。产业链,推动国内宠物市场迈向中高端产业。 连锁转型升级。 同时,政府出台《关于支持宠物产业全产业链发展的意见》等配套政策,引导本土企业数字化、智能化转型,拓展宠物用品等更多宠物产业细分领域、宠物医疗、宠物保健品、宠物美容。 打造全方位宠物服务产业生态,推动从“中国宠物食品之乡”向“中国宠物产业之都”升级转型。

(二)山东宠物食品产业带,“鲁牌”企业席卷宠物餐桌。 山东养殖业发达,具备发展宠物食品的原料优势,已形成完整的上下游产业链。 据中国饲料工业协会统计,2021年山东宠物饲料产量将达到26.8万吨,同比增长59.3%,远高于全国17.3%的平均增速。 据企查查数据库显示,截至2022年12月末,山东省共有宠物食品企业887家。 其中,青岛、临沂、潍坊是宠物食品企业较多的地区,各有100多家企业。 与此同时,在成功登陆A股市场的四家宠物食品上市公司中,山东中宠股份有限公司和鲁斯股份有限公司占据两席。 山东相关企业IPO也开始加速,使山东成为宠物上市企业数量最多的省份。 在A股市场崛起的宠物食品山东“板块”,成为宠物食品行业发展的重要力量,以迅雷不及掩耳之势席卷宠物餐桌。 此外,山东省宠物行业协会数据显示,山东宠物零食80%出口到世界各国,两家上市公司也以出口为主。

2、宠物用品行业分布广泛,满足市场多元化需求。

目前,中国最大、最重要的宠物用品批发市场位于义乌、广州和深圳,是全国宠物用品生产和批发的主要中心。 此外,杭州、武汉、北京、徐州、西安也是国内重要的宠物用品批发市场。

义乌宠物用品产业带在全国宠物用品市场中占有十分重要的地位。 义乌国际商贸城五区宠物用品区是产业支撑较强、集中度最高的宠物用品一站式采购中心。 经过多年的产业整合、培育和发展,义乌宠物用品在五区市场高度集中。 销售渠道以外贸为主。 主要出口国际中高端市场。 产品远销欧洲、南美、东南亚等地,市场外向度高达90%。 年销售额约20亿元人民币,约占全国宠物用品出口总额的10%。 宠物用品特色产业带的快速崛起,推动更多义乌产品进入全球宠物市场。 整体来看,五区宠物用品行业处于生态链上游,地位稳固,布局体系稳定。 同时,为满足客户多品类产品采购需求,宠物综合品类运营不断增加。 此外,义乌宠物用品产业带正在加速数字化转型,大力发展跨境电商“黄金轨道”。 2019年,阿里巴巴电商平台设立义乌宠物用品产业园,帮助“好宠物、好产品”走向世界。

我国宠物行业跨境电商面临的挑战

(一)国内宠物行业规模快速扩张,行业乱象日益严重。

宠物行业市场规模快速扩张的背后,行业标准化薄弱问题凸显,网络平台宠物行业卖家频频出现乱象。 首先,一些网络卖家打着“宠物盲盒”的旗号,吸引年轻人参与网络宠物交易。 但不少商家无法说明宠物来源、检查其健康状况等,对运输过程缺乏重视,导致宠物安全问题。 不保证。 其次,宠物食品和宠物用品的技术和成本门槛较低,部分食品不适合宠物饮食习惯,用品质量参差不齐,产品不符合环保要求。 这些都是新进入市场的企业生产不规范造成的。 最后,一些宠物医院伪造兽医资质证书,一些不具备资质的机构进入宠物行业。 再加上网上问诊模式的兴起,不仅造成收费过高的行业混乱,而且“医疗事故”频发,引发消费者投诉。 。

(2)中国宠物行业缺乏国际领先企业,与美国企业竞争压力较大。

在全球宠物行业,美国企业处于主导地位。 6月《宠物食品工业》杂志显示,2021年全球宠物食品10强企业中,美国企业占据前8名,其中包括玛氏宠物护理公司(Mars Petcare Inc.)和雀巢普瑞纳宠物食品公司(Purina PetCare)(普瑞纳是全球领先的宠物食品公司),其主要产品包括猫狗零食、湿狗粮等,营业收入常年位居前两名,远超行业内其他企业,中国企业在宠物行业成立时间较短,产业链不够成熟,大部分企业都是近几年才成立的,卖家竞争格局比较分散,市场集中度较低,短期内很难在国际上形成有效的产业竞争力。。面对强大的美国企业如何避免头部企业的恶性竞争和打压,为中国宠物品牌走出去、抢占国际市场份额寻找捷径,值得思考。

(三)宠物食品用品跨境电商发展迅速,医疗、生活服务发展滞后

宠物食品及用品品类的准入门槛较低。 借助中国强大的轻工业基础,新成立的宠物企业或跨行业公司可以通过电商平台、社交媒体等数字化平台,快速建立宠物食品及用品产业链,抢占先机。 国内宠物市场份额。 例如,京东电商平台2022年上半年数据显示,宠物食品和宠物用品前10名品牌大部分都是中国企业。 同时,热销款、流行款也可以在跨境电商平台上获得。 它销量很大,并在海外流行。 但宠物医疗的技术门槛较高,中国企业短期内难以赶上国外企业。 而且,国内宠物服务行业还处于起步阶段,宠物培训、代遛、代养、宠物摄影、宠物保险等生活服务生态尚在发展过程中。 不成熟,宠物服务市场相对混乱,缺乏相关的行业体系和标准。

我国宠物行业跨境电商发展趋势

(一)行业标准化合规性将进一步加强

跨境电商平台上宠物卖家的爆发式增长,很容易造成混乱。 行业标准化和合规性可以帮助中国宠物品牌在国际舞台上走得更远。 中国宠物企业应积极与国际宠物行业标准接轨,率先以优质产品在跨境电商平台上留下印记,在海外实现品牌,从而扩大线上平台市场的国际影响力,逐步参与并主导行业规则的制定。 与此同时,随着宠物主人数量的增加,宠物伤人的事件也越来越频繁,尤其是大型犬。 宠物饲养的标准化和安全意识也有待进一步加强和提高。

(二)多渠道走出去,建立更加完善的宠物生态系统

选择单一的跨境电商平台很容易受到平台规则的限制和打压。 通过主流跨境电商平台、本土电商平台、独立站、线下渠道商等多渠道布局,可以有效规避平台风险,同时有效结合线上线下渠道,建立更加完善的宠物服务体系。 同时利用社交媒体、短视频、直播等数字化技术拓展宠物产品推广渠道,在信息分享中形成更多情感交流,逐步构建公司宠物产品生态和宠物服务文化,带来高效的宠物产品推广渠道。品牌转化率,积累更多用户资源。

(三)智能宠物产品已成为未来发展趋势

目前,越来越多的年轻人养宠物,但外出打工后也面临新的问题。 针对宠物独居在家的情况,宠物行为训练及互动玩具、智能摄像头、远程训练器等智能设备的需求快速增长。 2021年全球智能宠物用品市场规模为27.37亿美元,预计2028年将达到101亿美元[18]。 在亚马逊上,除了智能摄像头的流行,自洁猫砂盒、带GPS定位的狗项圈、智能定时定量喂食机等供宠物主人外出使用的产品也越来越受欢迎。 同时,智能化、信息化的宠物设备需要保证与其他智能设施和场景的兼容,对售后服务提出了更高的要求。 因此,有必要在海外当地市场建立本地化的线下实体店或通过与其他公司合作来保证售后服务,打造更具国际竞争力的智能宠物用品品牌。

(四)宠物卖家需要更强的创新设计能力

宠物市场受众群体年轻化,推动宠物种类多元化发展。 鼠、兔、鸟类、爬行动物等珍奇宠物数量逐渐增多,打破了宠物市场的传统格局,宠物用品种类也更加多样化。 富有的。 不同的宠物需要不同的饲养环境和生活方式。 卖家需要了解更多种类宠物的饲养情况,生产更多款式的宠物用品和食品,为不同的宠物饲养群体提供综合服务。 同时,宠物卖家利用更强的创新设计能力,满足颜值、智能、IP联动等需求,增强用户的养宠体验和粘性。 此外,通过个性化、创意化、高颜值的宠物产品,可以为宠物掩盖身体缺陷、增添美丽,增强宠物主人社交和分享短视频的欲望,吸引更多忠实顾客。